大学基金。それは寄付金などの資金を株式や債券などで運用するものです。

研究・教育には金がかかりますから、手元にある資金を有効に活用することは重要でしょう。

政府が10兆円ファンドとしておおやけに設立したものもありますが、各大学も独自の基金を持ってるみたいです。

アメリカではこれが盛んで、「エンダウメント」と呼ばれる大規模な基金が先進的で本気モードの運用を行っているようです。

ところで、我らが一橋大学の資金運用はどのような状況なのでしょうか、日本を代表する東京一科のメンツと比較してみようと思います(^▽^)/(^▽^)/

京都大学

まずはテキトーに京都大学を見てみましょう。

https://www.kyoto-u.ac.jp/ja/about/publication/fund-management

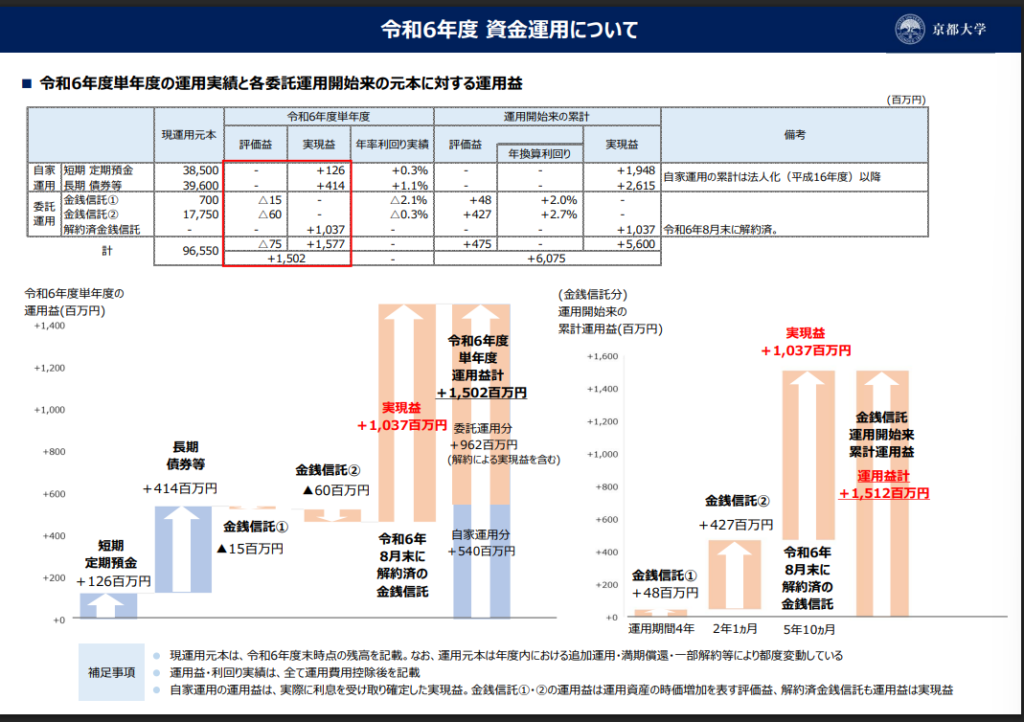

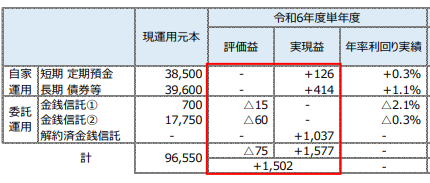

令和6年度の運用実績は

・定期預金385億円の利息が1.26億円(年利回り0.3%)

・長期保有債券396億円の利息が4.14億円(年利回り1.1%)

のインカム収益に加え

・金銭信託①0.15億円の評価損

・金銭信託②0.6億円の評価損

そして、令和6年8月に解約した金銭信託(ここでは金銭信託③)が10.37億円の実現益を出したようです。

法人化以来の運用益実績をみると単年でマイナスになった年がないという堅実な運用ができているのではないでしょうか。

ただ、東京一科4大学のうち東京大学と東京科学大学は過去複数年度の運用報告書を開示してくれているのですが(ご丁寧にも東京科学大学は合併前の東京工業大学と東京医科歯科大学の分も残している)、我らが一橋大学と京都大学は令和6年度分と令和7年度上半期分しか開示されておらず、今回の比較では令和6年度単年で評価せざるを得ません…

しかも京都大学は少なくとも2025年7月19日までは平成30年度分まで開示していたのに!

また単年で比較しようにも京都大学の場合はやや困難でして、、、

というのも、令和6年度途中で解約した金銭信託③について実現益しか記載されていないんですね。5年10か月運用した成果(10.37億円の利益)を定期預金や債券の利息、そして金銭信託①②の当期の評価益の増減と合算し、まるで令和6年度単年で15億円の運用益をたたき出したかのような記載!!(俺でなきゃ見逃しちゃうね)

ただまあ、この2つの記載から推測するに、令和6年度中に金銭信託③の評価益が500万円ほど増加したのかなあとも読み取れます。↓↓

ということで、京都大学の令和6年度1年間の運用益は

1.26+4.14-0.15-0.6+0.05=4.7億円

さて利回りを計算しようにも問題がでてきます。他の大学は「修正総合収益率」やそれに類する計算式を使用して算出してくれていますが、京都大学は期末時点の運用残高(時価?)しか記載していないため分母をどうしましょうかと。

そこでgeminiに聞いてみた結果、期末残高から当期の運用益を引いた推定期首残高を分母にしましょうかと。

4.7/(965.5-4.7)≒0.49%!!

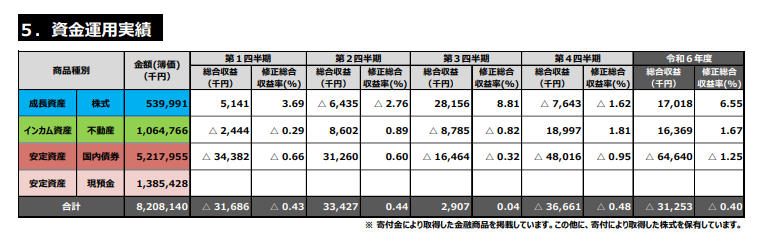

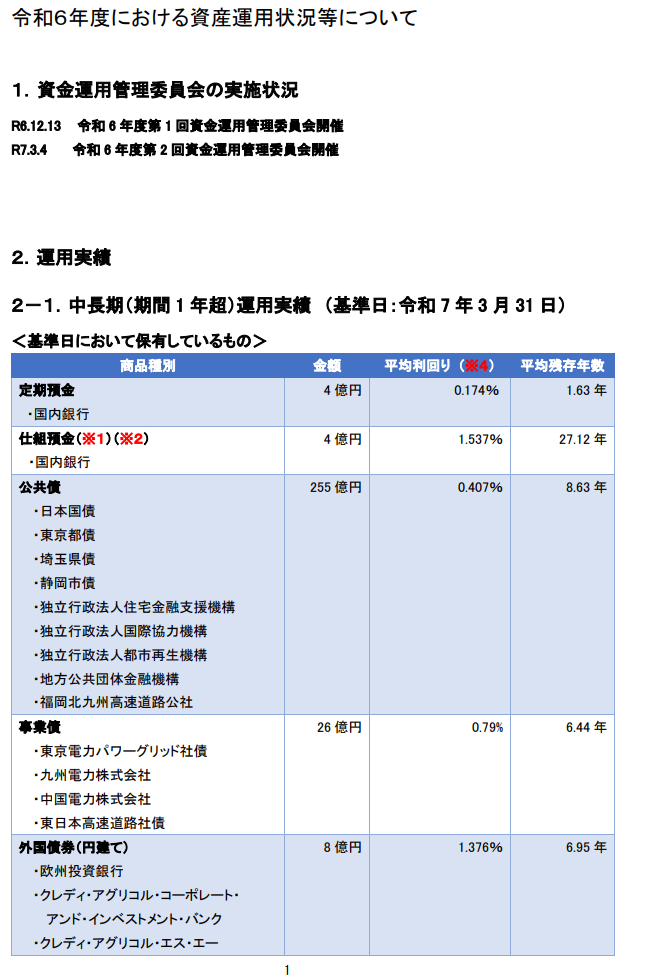

一橋大学

続いて我らが一橋大学です。

https://www.hit-u.ac.jp/guide/information/shikin-unyo.html

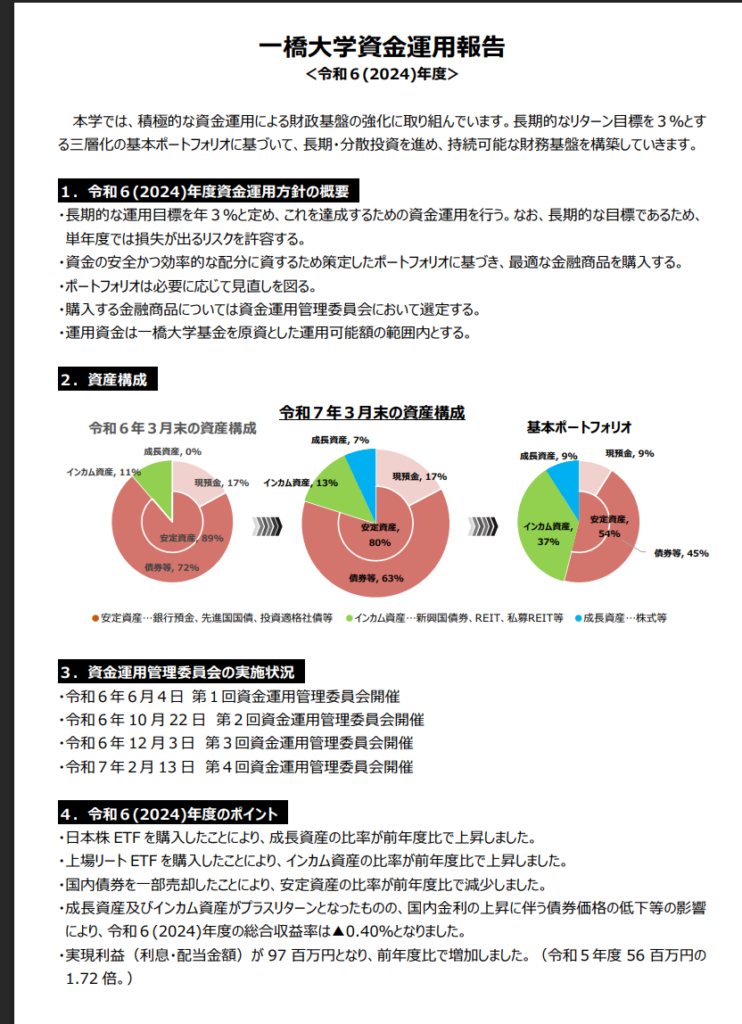

一橋大学の場合は割と運用報告がシンプルに整理されているような印象です。

令和6年3月末時点では9割が現預金と国内債券というのはだいぶ保守的ですね!

ただ運用報告がシンプルなのが助かる!

今回の比較対象の中でREITの割合が大きいのが一つ特徴的でしょうか。

そして今後のポートフォリオ展望を見るとさらにガラッと変わりそうで興味深いです。

SHI・KA・SHI!!修正総合利益率による利回りは▲0.40%!!長期的なリターン目標3%には遠く及んでいません!もっと頑張りましょう!

一橋大学は公開内容が少なすぎて一番語りたいのに何も書くことがない!

資金運用管理委員会のメンバー紹介とかしてほしいですが。。。

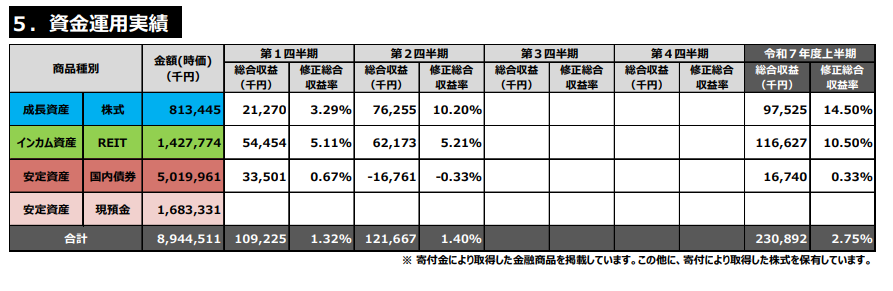

ちなみに令和7年度上半期は株高の波に乗れてるようです。

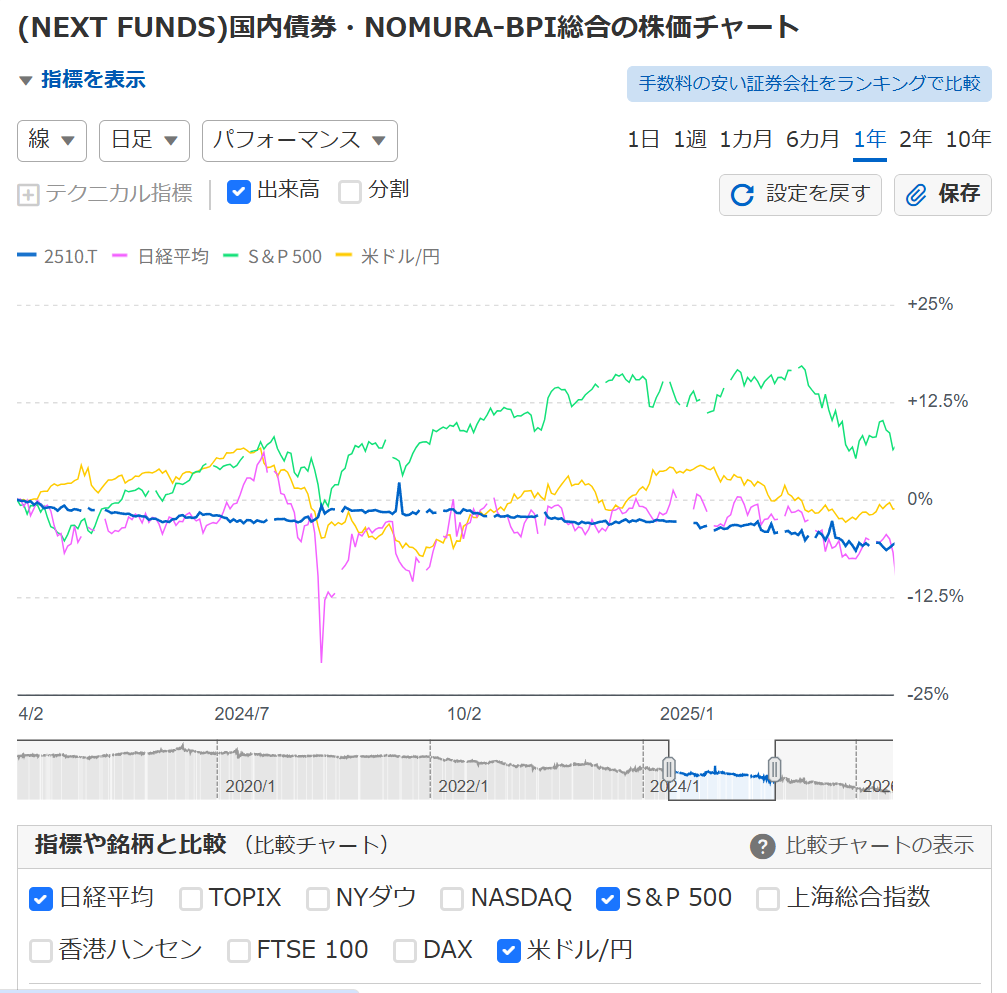

ところで、今回比較期間にしてる令和6年度の相場環境はこんな感じです↓

8月に植田ショックがあって、株も債券もヨコヨコですかね

東京科学大学

https://www.isct.ac.jp/ja/004/about/disclosure/finance

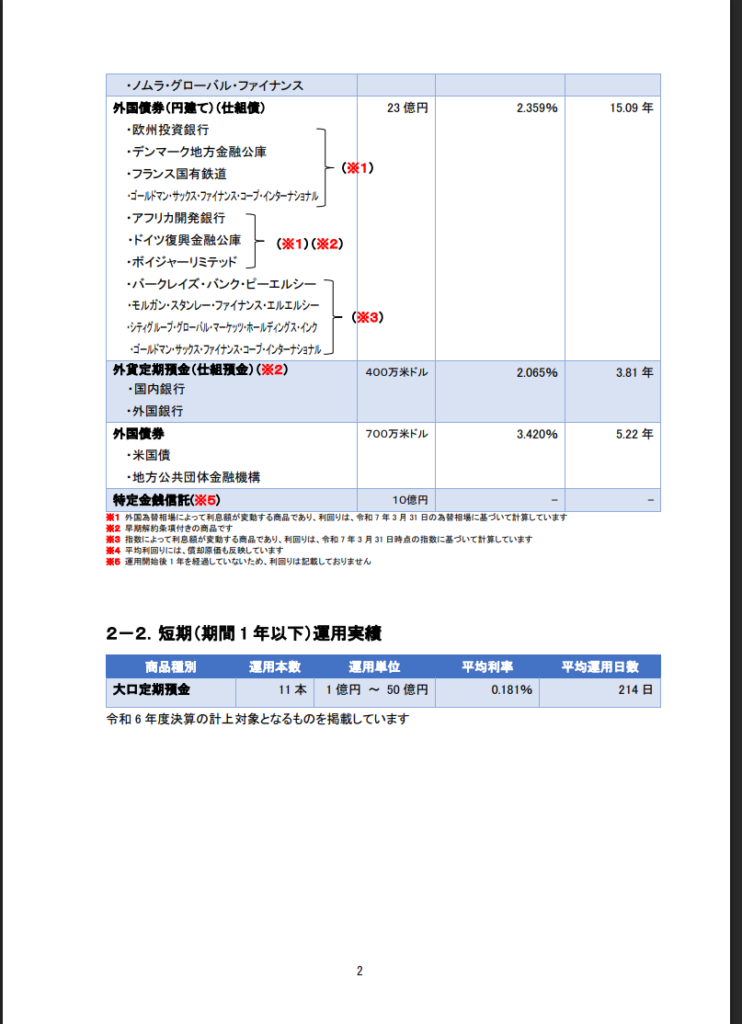

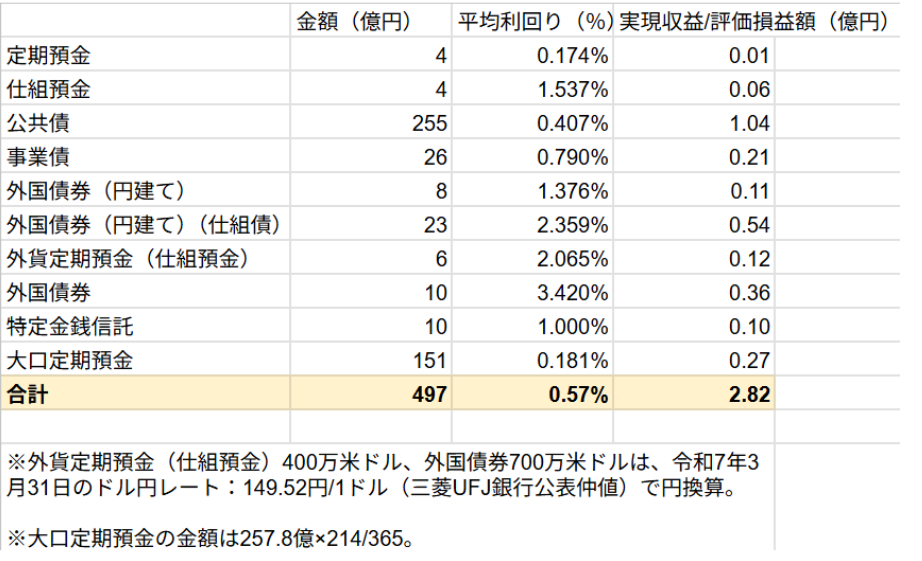

東京科学大学の神なところは、運用商品の内訳を細か~く開示してくれるところ!!

外国債券、それも仕組債を保有しているところがやはり”卓越”してる感がありますが、肝心の収益率的なところはやや計算しづらいですね。

一番上の定期預金~外国債券までは金額と平均利回りを掛け算すればいい感じでしょうか。

外貨定期預金と外国債券はどうしよう、、、適当に基準日のドル円で円換算でいっか。

次に、ここではブラックボックスとなっている10億円の「特定金銭信託」について。

実は、令和7年度上半期の運用報告書にその正体が表れていました。

不動産やプライベート・エクイティまでポートフォリオに含まれる「委託運用」の金額が10.01億円で一致しています。

この記載を見ると、2025年9月末時点での評価益1億円のうち0.9億円は2025年度(2025年4月~9月)に生み出した(スゴイ!)ものであるため、令和6年度(2024年度)に帰属する収益は0.1億円であることが分かりますね!

ただ今度、ポートフォリオの大部分を占めると思われる「大口定期預金」の金額規模が不明なのが難しい。。。

ここで東京科学大学のキャッシュフロー計算書(CF)を見てみると

投資CFのうち定期預金の預入による支出が257.8億円あり、この規模の金額が運用報告書において「短期(期間1年以下)運用」と区分されている「大口定期預金」であるとみなして大きな問題はないのかなと思います。

ここから得られる収益を推定すると、元本と収益を平均運用日数・平均利率を適用して加重すると、257.8億×0.181%×214/365=2736万円となりますね。ジブンデモナニイッテルカワカラン

これらを総合すると、果たして全体の利回りはいくらになるのか???

0.57%!!

やはり外債、外債はすべてを解決する!!とちょっとだけ言いたくなるような利回りで前2校を上回っていますね。

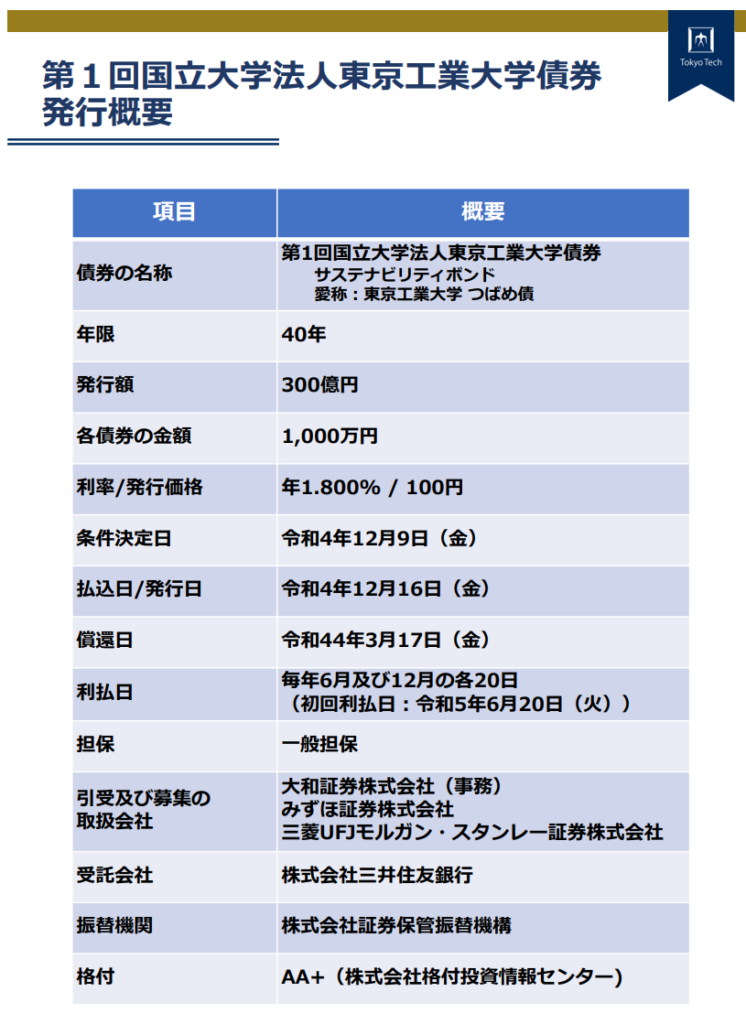

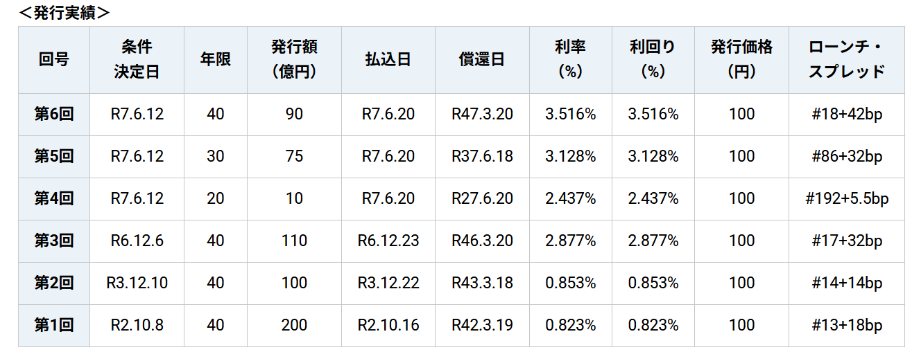

ちなみに東京科学大学で面白いのは、東京工業大学時代に300億円の債券を発行しているということですね。(40年債!?!?)しかも愛称が「つばめ債」というかわいさ。

一橋大学が発行するときはぜひ「一橋債(いっきょうさい)」でお願いします。

東京大学

お待たせしすぎました!(確信)

天下の東京大学にまいります。

まず、東京大学は本当にすごいのです。

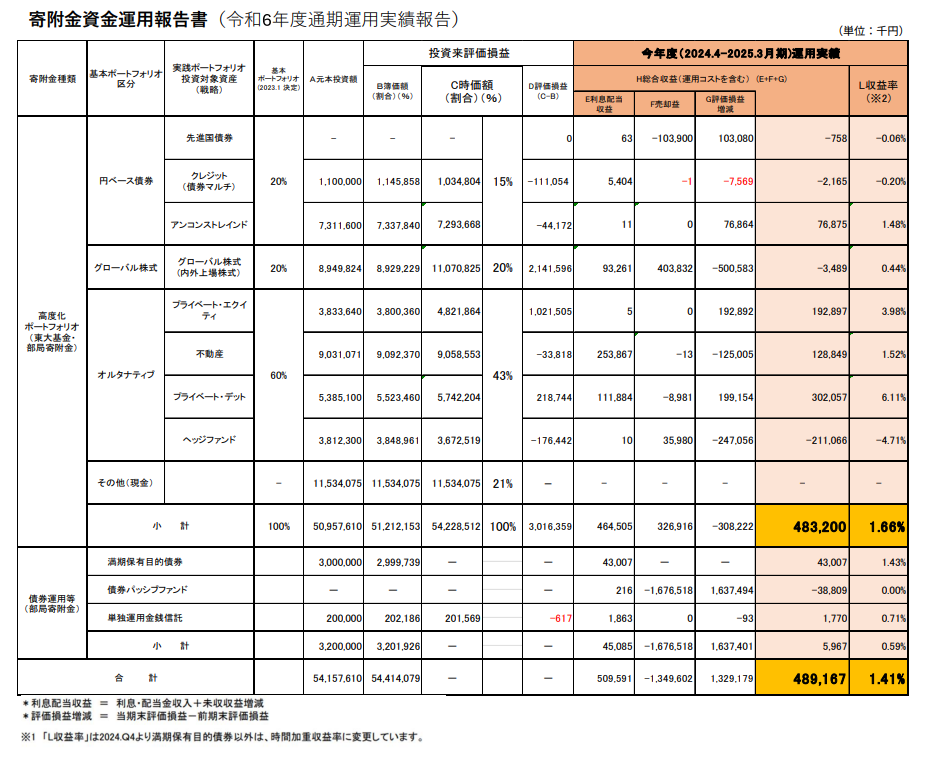

2018年から「高度化ポートフォリオ」を組成して高いレベルの長期運用をスタートさせ、2023年にはリターン目標を年5.0%に引き上げました。

さらに、東大初の最高投資責任者(CIO)という役職を設け、最大手資産運用会社ブラックロックの日本法人出身の人物を迎え入れたと。

さらに、日経新聞によれば「24年4月には、『CFO(最高財務責任者)オフィス』を新設し、CFOとしてアセットマネジメントOne前社長の菅野暁氏、副CFOに三菱UFJモルガン・スタンレー証券出身の岩垂広親氏を迎えた」そうです。

https://www.nikkei.com/article/DGXZQOUC250YW0V21C24A1000000/

このような日本最強の運用体制で挑んだ令和6年度の運用成績はいかに!?

結果は・・・1.41%!!!

時価にして約1100億円の巨大ポートフォリオのうち半分を「高度化ポートフォリオ」が占め、そのうちの60%をオルタナティブ資産で運用しているというロマンもりもり具合には恐れ入ります。

(パフォーマンス▲4.71%のヘッジファンドは、どこのどいつだぁ~~い??)(にしおかすみこ風)

そして東京大学債をがっつり585億円発行しているという

3%台で調達して5%で運用できたらとてもいいですね()

さて結果が出そろいました!!!

第1位 東京大学 1.41%

第2位 東京科学大学 0.57%

第3位 京都大学 0.49%

第4位 一橋大学 ▲0.40%

NOOOOOOOOOOOOOOOOOOOOOOOOOOO!!!!!!!

ファイナンスの大家を抱えながら寄付金を溶かすなんて!!!!!!

さてさて、日経平均株価が62000円を超えた今、一橋大学の基金はどうなっているのか?キオクシアを買えているのか?令和7年度通期の報告書で答え合わせです。ではまた。

免責

基金の運用に対して単年の評価は必ずしも適切でないと思います。あくまでユーモアとして見てください。あと内容の正確性は保証しません(^▽^)/