一橋大学受験生のみなさん、こんにちは。

筆者も一橋受験を間近に控えた弟を持つ身として、仕上がり具合が気になるところです。

さて今回はヒトツマミ一大連載企画「受験は教室で起きてるんじゃない」(意味不明)の1本目として、一橋2次試験予想問題の記事をお送りします。

第1回の今回は、なんと!数年前に廃止された伝説の科目「ビジネス基礎」の予想問題を提供します!

記憶の限り、明確に「廃止」ということは言っていなく、「令和〇年度入試においては出題しません」との声明があったのちそれが続いているということだった気がするので、来年度以降の復活というのは十分に期待できるかと思います!今年度も、いざ問題冊子のページをめくったらサプライズ出題ということもワンチャンあるかと思います、気を抜かず対策しましょう。

一橋社会は論述が多く非常にきついことで有名ですが、今回は過去の傾向をばっちり捉えた的中必至の自信作です!

<ネットで入手できた過去問>

2021

1 非正規雇用

2 ビッグデータと企業活動

3 直接金融

2015

1 GDPと広告費、企業と消費者の関係

2 雇用に伴う企業の責任、CSR

3 地方の人口減少と地方経済振興

こんだけ~~~~~~~~~~~~~~~~~~~~~(IKKO)

それでは、まいります。

第1問

コミュニケーションツールやインターネット商取引サービスに代表される「プラットフォーム・ビジネス」について、市場における競争や消費者の利便性に関してどのような特徴をもつか論じなさい。(400字以内)

第2問

(1)粉飾決算とは何か、簡潔に説明しなさい。(40字以内)

(2)上場企業において粉飾決算が発生する背景と、企業統治を担保・強化する取り組みを挙げ、あなたの考えを述べなさい。(360字以内)

第3問

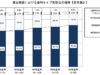

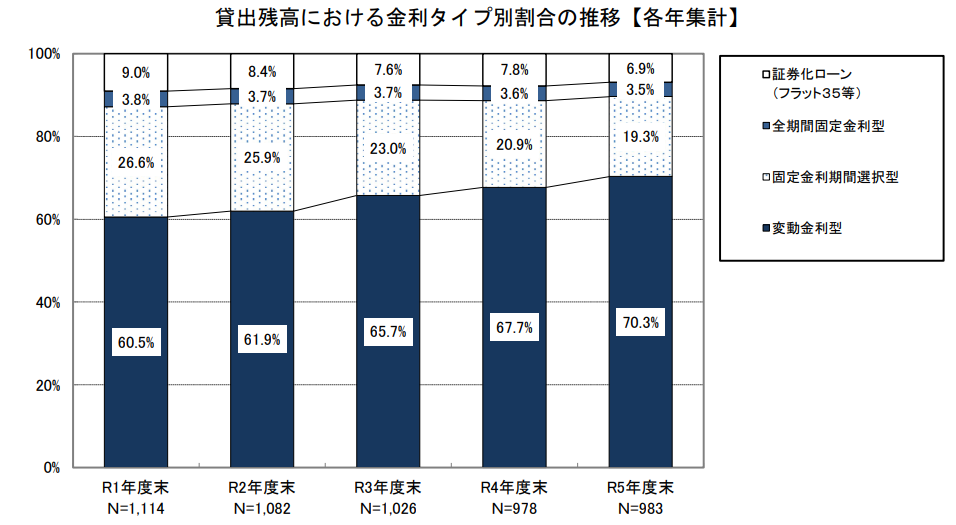

図を見て、以下の設問に答えなさい

図 個人向け住宅ローンの貸出残高における金利タイプ別割合の推移

(出所:国土交通省「令和6年度 民間住宅ローンの実態に関する調査」)(1)この表から読み取ることができる特徴を簡潔に述べなさい(70字以内)

(2)(1)の特徴ないし傾向が令和5年度末以降もおおむね継続していると仮定した場合、令和6年(2024年)前後の日本銀行の金融政策の変遷が家計を含む経済主体にどのような影響を及ぼすか、あなたの考えを述べなさい。(330字以内)

以下、Geminiによる模範解答です。

が、字数を守って出力してくれないので調整のために多少手を加えています。

第1問

プラットフォーム・ビジネスは、多面的な利用者グループを仲介し、ネットワーク外部性を活用する点に特徴がある。利用者が増えるほど利便性が高まるため、先行企業による市場独占が進みやすい「勝者総取り」の傾向が強い。消費者にとっては、多様な商品への容易なアクセスや取引コストの低減といった利便性が享受できる一方、市場の独占・寡占化が進むと、データの不当な囲い込みや、他社サービスへの移行が困難になるロックイン効果、さらには価格支配力の強化による不利益を被るリスクがある。したがって、競争政策の観点からは、市場の開放性と透明性の確保が重要となる。また、プラットフォーマーが収集する膨大な行動データの利活用は、パーソナライズされた高度なサービス提供を可能にする一方で、プライバシー保護の懸念も内包しており、利便性と権利保護のバランスが常に問われるビジネスモデルである。

(377文字)

第2問

(1)企業が財務諸表を改ざんし、財政状態や経営成績を実態よりよく見せること。

(35字)(2)粉飾決算が発生する背景として、経営者が業績目標の達成や株価維持を強く意識することが挙げられる。特に上場企業では、市場からの期待に応えるプレッシャーが大きく、短期的な業績悪化が株価下落や資金調達の困難化を招く。このため、経営者が利益の過大計上や費用の繰延べなどの会計操作に手を染める誘因が生じる。企業統治を強化する取り組みとしては、社外取締役の積極的な活用が有効である。独立性の高い社外取締役が取締役会の過半数を占めることで、経営者への監視機能が強化され、不正行為の抑止につながる。さらに、監査委員会の設置や内部通報制度の整備も重要である。透明性の高いガバナンス体制を構築することで、ステークホルダーの信頼を確保し、企業の持続的成長が可能となる。投資家保護の観点からも、実効性ある企業統治の確立が不可欠である。

(354字)

第3問

(1)貸出残高の過半が変動金利型の住宅ローンであり、その割合は一貫して上昇傾向にある。逆に固定金利型の割合は減少傾向を示している。

(62字)(2)日本銀行はマイナス金利解除やイールドカーブコントロールの撤廃など、異次元金融緩和からの脱却政策を進めている。この政策変更により短期金利の上昇を通じて変動金利型の返済負担が増加する。住宅ローン利用者の大半が変動金利を選択しているため、金利上昇は家計の支出を直接的に圧迫し、個人消費の停滞を招くことが予想される。また、住宅ローンの債権者である銀行等は収益増加が期待される一方で、貸し倒れリスクが上昇するため、ローン債権を証券化し投資家に売却することでリスク移転を図る動きも予想される。住宅ローン利用者は、将来の金利上昇に伴う返済額の増大というリスクに直面しており、今後は固定金利への借り換えや、より慎重な資金計画を立てる動きが強まると考えられる。

(321字)

いかがでしたか?個人的には「出そうな」問題かなと自負しておりますが、まあ、まずそもそも出ないので他の記事を読んで勉強にお役立てください。